版-銀聯(lián)白金卡)")

中國銀行神偷奶爸信用卡(春節(jié)版-銀聯(lián)白金卡)

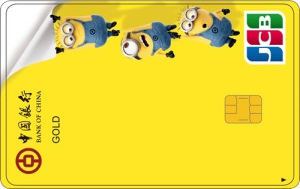

- 萌卡專屬,小黃人周邊產(chǎn)品優(yōu)惠購

- 消費(fèi)贏全球限量版卡面

- 生日月消費(fèi)暢享積分大禮

- 分期手續(xù)費(fèi)優(yōu)惠最高8.5折

- 年 費(fèi):3600元 (刷滿5次免次年)

- 提現(xiàn)額度:信用額度的50%

- 免息期:最長50天

- 信用額度:2000-50000

- 卡屬性: 標(biāo)準(zhǔn)卡 中國銀聯(lián) 白金卡 全幣種 旅游達(dá)人

更多服務(wù)詳情見專屬服務(wù)頻道:

看過該文章的網(wǎng)友還看了

- 工商銀行信用卡中心

- 中國銀行信用卡中心

- 建設(shè)銀行信用卡中心

- 交通銀行信用卡中心

- 農(nóng)業(yè)銀行信用卡中心

- 招商銀行信用卡中心

- 民生銀行信用卡中心

- 平安銀行信用卡中心

- 浦發(fā)銀行信用卡中心

- 中信銀行信用卡中心

- 興業(yè)銀行信用卡中心

- 光大銀行信用卡中心

- 廣發(fā)銀行信用卡中心

- 華夏銀行信用卡中心

- 北京銀行信用卡中心

- 寧波銀行信用卡中心

- 上海銀行信用卡中心

- 郵儲(chǔ)銀行信用卡中心

- 浙商銀行信用卡中心

- 匯豐銀行信用卡中心

- 工商銀行信用卡申請(qǐng)

- 中國銀行信用卡申請(qǐng)

- 建設(shè)銀行信用卡申請(qǐng)

- 交通銀行信用卡申請(qǐng)

- 農(nóng)業(yè)銀行信用卡申請(qǐng)

- 招商銀行信用卡申請(qǐng)

- 民生銀行信用卡申請(qǐng)

- 平安銀行信用卡申請(qǐng)

- 浦發(fā)銀行信用卡申請(qǐng)

- 中信銀行信用卡申請(qǐng)

- 興業(yè)銀行信用卡申請(qǐng)

- 光大銀行信用卡申請(qǐng)

- 廣發(fā)銀行信用卡申請(qǐng)

- 華夏銀行信用卡申請(qǐng)

- 北京銀行信用卡申請(qǐng)

- 寧波銀行信用卡申請(qǐng)

- 上海銀行信用卡申請(qǐng)

- 郵儲(chǔ)銀行信用卡申請(qǐng)

- 浙商銀行信用卡申請(qǐng)

- 匯豐銀行信用卡申請(qǐng) 更多

版權(quán)所有?2018-2025卡寶寶網(wǎng)

卡寶寶公眾號(hào)

掃碼關(guān)注

卡寶寶手機(jī)站

申請(qǐng)辦卡